|

| Nguồn: Các ngân hàng, MBS Research Đồ họa: Tư liệu |

Tài chính tiêu dùng là một lĩnh vực hấp dẫn với mô hình vay không cần tài sản đảm bảo hay chứng minh thu nhập. Hầu hết các khoản vay tiêu dùng hiện nay chủ yếu dựa vào lịch sử tín dụng và khả năng trả nợ của khách hàng, chỉ cần có căn cước công dân là có thể làm hồ sơ vay. Đối với khách hàng có lịch sử tín dụng "trắng", tức chưa từng vay trước đó, các công ty tài chính thường chỉ duyệt hạn mức vay thấp, dao động trong khoảng 10 - 20 triệu đồng.

Nhiều sức hútnhưng không ít trở ngại

Trao đổi với phóng viên, một nhân viên FE Credit cho biết, với gói vay 20 triệu đồng trong thời hạn 12 tháng, khách hàng thanh toán khoảng 2,225 triệu đồng/tháng, bao gồm cả gốc, lãi, phí bảo hiểm và phí thu hộ. Theo đó, nhân viên FE Credit này nhấn mạnh, khách hàng phải chi trả phí bảo hiểm bắt buộc, tương ứng khoảng 7,5% tổng khoản vay. Ngoài ra, khách hàng còn phải trả phí thu hộ từ 13.200 - 33.000 đồng/tháng.

Khoảng trống xếp hạng tín dụng cá nhân "Tại Mỹ, các công ty có cơ chế và công cụ giúp giảm thiểu rủi ro này. Hầu hết công dân Mỹ đều có điểm tín dụng cá nhân, điều này giúp các công ty tài chính tiêu dùng, ngân hàng dễ dàng đánh giá khả năng trả nợ trước khi cấp tín dụng. Trong khi đó, tại Việt Nam, hệ thống xếp hạng tín dụng cá nhân chưa phát triển đầy đủ. Hiện chỉ có một số khách hàng có thông tin tín dụng được lưu trữ tại Trung tâm Thông tin Tín dụng Quốc gia (CIC) của Ngân hàng Nhà nước". TS. Nguyễn Trí Hiếu - Chuyên gia kinh tế. |

Như vậy, tổng số tiền phải trả khoảng 26 triệu đồng, tương ứng lãi suất 33%/năm, tức trung bình khách vay trả khoảng 19.000 đồng/tháng cho mỗi 1 triệu đồng. Cũng theo nhân viên này, đây là mức lãi suất mềm hơn, bởi khi vay tín dụng đen, lãi phải trả có thể lên đến 30.000 - 40.000 đồng/tháng, tức lãi suất có thể lên gần 50%/năm.

Theo đánh giá của TS. Nguyễn Trí Hiếu - Chuyên gia kinh tế, tín dụng tiêu dùng là một lĩnh vực có nhiều rủi ro nhưng cũng rất hấp dẫn, song môi trường tín dụng tiêu dùng tại Việt Nam vẫn còn sơ khai, chưa đủ minh bạch và chặt chẽ như tại các nền kinh tế phát triển. Điều này khiến các nhà đầu tư nước ngoài nhìn thấy tiềm năng, nhưng cũng phải đối mặt với thách thức trong việc quản lý rủi ro tín dụng.

"Nhiều tập đoàn tài chính quốc tế nhận thấy các công ty tài chính tiêu dùng trong nước dù thua lỗ, nhưng sẵn sàng mua lại với niềm tin họ có thể quản lý rủi ro tốt hơn. Tuy nhiên, thực tế cho thấy, ngay cả các nhà đầu tư nước ngoài cũng gặp nhiều khó khăn và có nguy cơ thua lỗ khi tham gia vào thị trường này" - ông Hiếu bày tỏ.

Cũng theo ông Hiếu, một trong những điểm yếu của thị trường tài chính tiêu dùng là hệ thống chấm điểm tín dụng chưa phát triển và áp dụng một cách toàn diện. "Văn hóa trả nợ tại Việt Nam chưa hình thành rõ nét như tại các nước phát triển. Một bộ phận người vay chưa có thói quen hoặc không có áp lực phải duy trì lịch sử tín dụng tốt. Trong khi ở Mỹ, nợ ngân hàng và nợ thuế là hai khoản nợ mà người dân lo ngại nhất thì tại Việt Nam, vẫn tồn tại tình trạng "bùng nợ" hoặc chậm trả nợ mà không phải chịu hệ quả nghiêm trọng về lâu dài” - ông Hiếu lưu ý.

Theo đánh giá từ FiinRatings, trước mắt, con đường phục hồi của tín dụng tài chính tiêu dùng sẽ được hỗ trợ bởi các dấu hiệu tích cực từ môi trường kinh tế vĩ mô, từ sự hồi phục của các ngành sản xuất và xuất khẩu dự kiến sẽ cải thiện chất lượng tín dụng. Cùng với đó, nhu cầu tín dụng của công nhân, lao động động phổ thông, những người có thu nhập từ thấp đến trung bình là tập khách hàng chính của các công ty tài chính tiêu dùng cũng cải thiện và từ việc số hóa hành trình khách hàng, cải thiện trải nghiệm, tăng tỷ lệ giữ chân khách hàng.

Về triển vọng trung và dài hạn của thị trường tài chính tiêu dùng, theo FiinRatings, thị trường tài chính tiêu dùng Việt Nam sở hữu tiềm năng tăng trưởng lớn nhờ tỷ lệ thâm nhập còn thấp. Ngoài ra, sau hàng loạt thương vụ mua bán và sáp nhập (M&A), xu hướng thoái vốn của một số ngân hàng nội địa khỏi các công ty tài chính tiêu dùng và đón nhận sự tham gia sâu rộng hơn của các nhà đầu tư nước ngoài, sẽ tạo ra sự tái cơ cấu mạnh mẽ trong ngành.

Cú bật sau khi chạm đáy

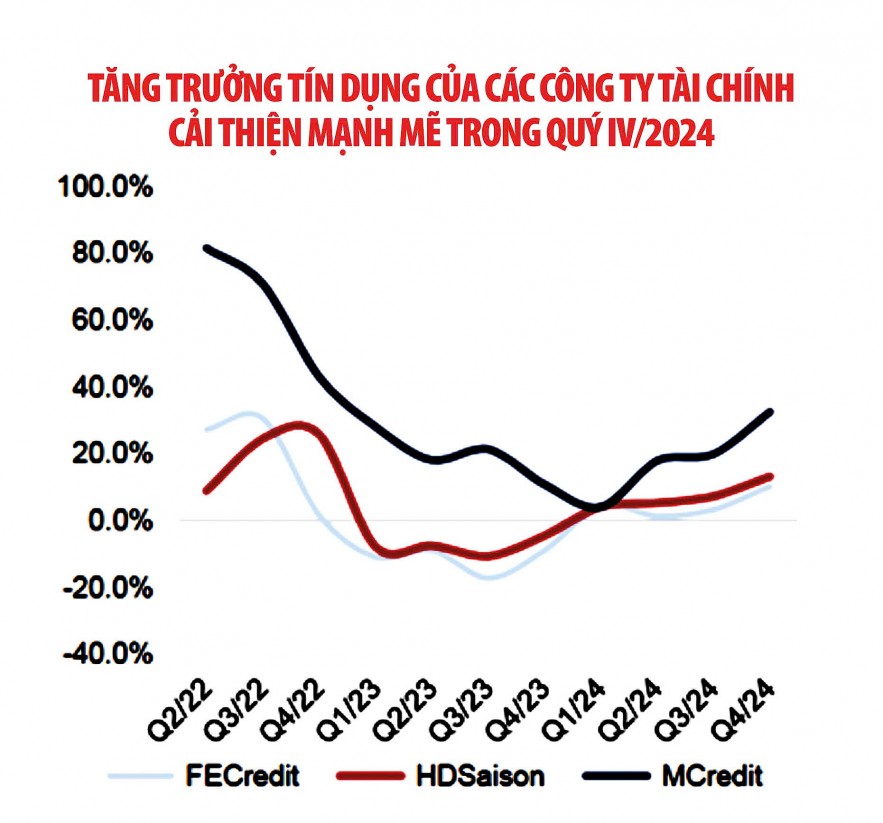

Nhìn lại một năm đầy thách thức với dư nợ cho vay giảm hơn 9%, chất lượng tín dụng suy giảm và tỷ lệ nợ xấu gia tăng do kinh tế tăng trưởng chậm cùng môi trường kinh doanh bất lợi, ngành tài chính tiêu dùng bước vào giai đoạn phục hồi trong năm 2024. Đáng chú ý, tăng trưởng tín dụng của M-credit cuối năm 2024 đạt 32,4% so với cùng kỳ, nhờ mức nền thấp của năm 2023 và việc tận dụng hiệu quả lợi thế từ các cổ đông chiến lược là Ngân hàng MB và Ngân hàng SBI Shinsei (Nhật Bản).

HDSaison ghi nhận mức tăng trưởng tín dụng 13,2%, nhờ lợi thế chiếm khoảng 36% thị phần vay mua xe máy. Công ty tiếp tục dẫn đầu về lợi nhuận với 1.200 tỷ đồng, tăng mạnh 83,9% trong năm 2024. Trước triển vọng thị trường khả quan, HDSaison đặt mục tiêu đạt 1.500 tỷ đồng lợi nhuận vào năm 2025.

Công ty chiếm thị phần lớn nhất thị trường là FE Credit tăng trưởng tín dụng đạt 10,3% so với năm 2023, với tổng tài sản đạt 67.648 tỷ đồng, tăng 7% cùng kỳ. FE Credit bất ngờ ghi nhận lợi nhuận trước thuế đạt 512 tỷ đồng trong năm 2024, nhờ quý IV/2024 bứt phá mạnh mẽ khi tăng trưởng cho vay tăng 10% cùng kỳ và lợi nhuận sau thuế đạt 950 tỷ đồng. Dù không đạt mục tiêu đề ra, song lợi nhuận dương trở lại sau nhiều năm lỗ chồng chất.

Theo báo cáo tài chính hợp nhất do VPBank công bố, trong năm 2024, doanh thu lãi của FE Credit đạt 14.365 tỷ đồng, giảm 3,3% so với cùng kỳ. Tuy nhiên, chi phí lãi giảm mạnh xuống còn 3.194 tỷ đồng, tương ứng giảm 28,7% giúp thu nhập lãi thuần tăng 7,6% lên 11.171 tỷ đồng. Ngoài ra, thu nhập ngoài lãi cũng tăng trưởng mạnh, đạt 4.672 tỷ đồng, gấp 1,61 lần cùng kỳ.

Đây là kết quả của quá trình tái cấu trúc toàn diện trong hai năm và sự trợ lực từ hai cổ đông mẹ là Ngân hàng VPBank và Công ty Tài chính tiêu dùng SMBC (SMBCCF) - công ty con của Tập đoàn Sumitomo Mitsui Financial Group và nhờ nhu cầu tiêu dùng dần cải thiện. Ban lãnh đạo VPBank kỳ vọng từ năm 2025, lợi nhuận của FE Credit sẽ phục hồi về mức 3.000 - 4.000 tỷ đồng./.